借地 権 の 使用 貸借 に関する 確認 書

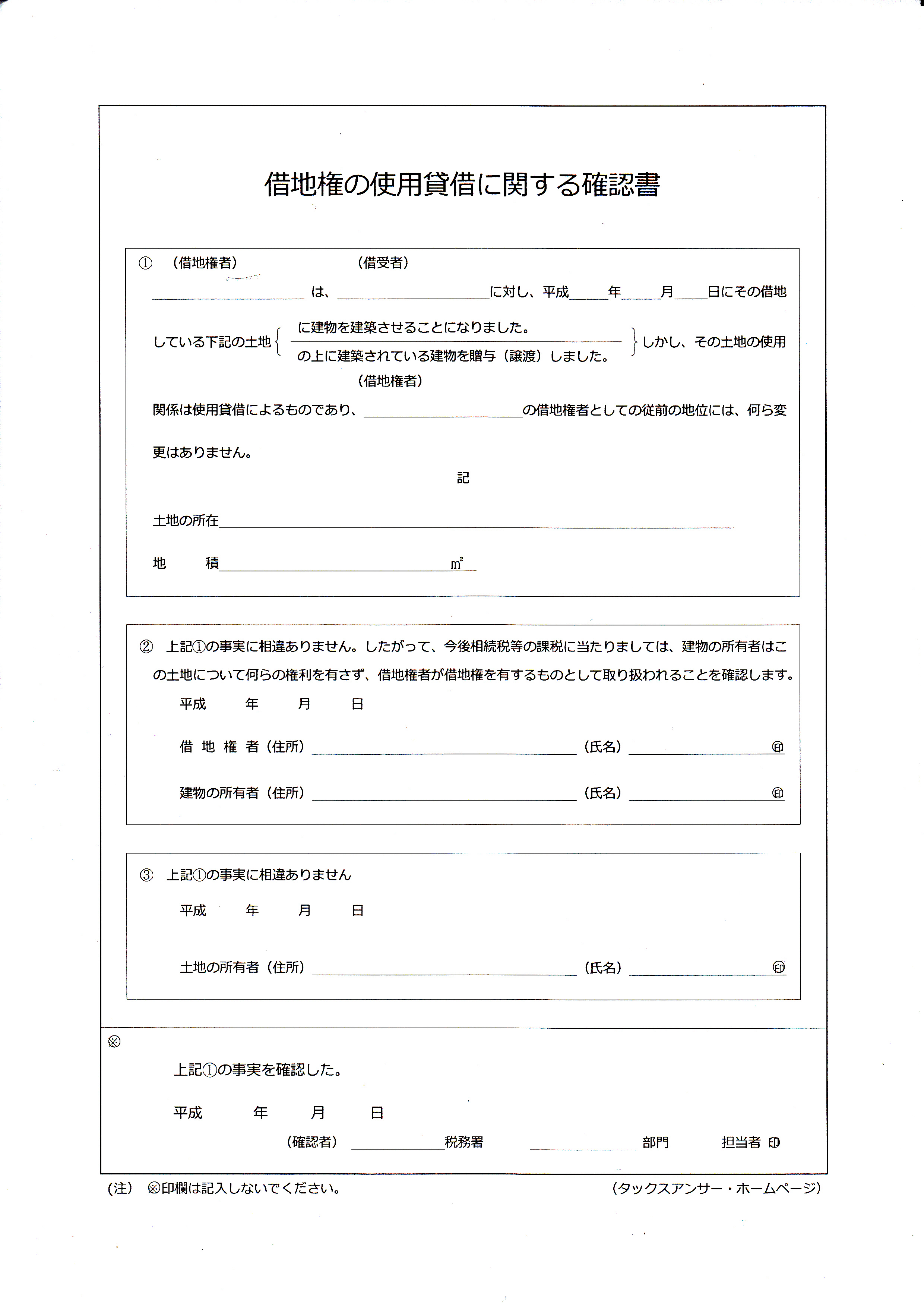

画像 a4 サイズ に 変更B1-3 借地権の使用貸借であることの確認手続(借地権の使用 . 借地権の使用貸借に関する確認書 (PDFファイル/79KB) [提出先]. 使用貸借に係る借受者の住所地を所轄する税務署(税務署の所在地については、国税庁ホームページの「組織(国税局・税務署等)」の「 税務署の所在地などを知りたい方 」をご覧下さい。 [受付時間]. e-Taxの利用可能時間. e-Taxホームページの「 e-Taxの利用可能時間 」をご確認ください。 税務署の開庁時間. 8時30分から17時までです。 ただし、税務署の閉庁日(土・日曜日・祝日等)は、受付を行っておりませんが、送付又は税務署の時間外収受箱に投函することにより、提出することができます。 [相談窓口]. 「 国税に関するご相談について 」をご確認ください。 [手続根拠]. 【出し忘れに注意】借地権の使用貸借に関する確認書を解説 . 借地権の使用貸借に関する確認書は上記のように、 借地権を持っている人(父A)以外の人(子B)が建物を建てる時 (※) に必要になってくるのです。 (※)地代のやり取りが無い(使用貸借)場合となります。. 借地権の使用貸借に関する確認書 | 石田憲雄税理士・社会保険 . 今回は「借地権の使用貸借に関する確認書」です。 一般によく知られているのは「土地の無償返還に関する届出書」ですので、 今回紹介する書類はマイナーです。. PDF 借地権の使用貸借に関する確認書 - 国税庁. 借地権の使用貸借に関する確認書. 1(借地権者) (借受者) は、 に対し、令和 年 月 日にその借地. している下記の土地. に建物を建築させることになりました。. の上に建築されている建物を贈与(譲渡)しました。. (借地権者) 関係は使用貸借によるものであり . No.4555 親の借地に子供が家を建てたとき|国税庁. この確認書は、借地権を使用する子供と借地人である親と地主の3人が、その借地権を使用貸借で又借りしていることを連名で確認するものです。 なお、借地権の貸借が使用貸借に当たらない場合には、実態に応じ借地権または転借権の贈与として贈与税がかかる場合があります。 将来相続する際の相続税の課税. この使用貸借されている借地権は、将来親から子供が相続する時に相続税の対象となります。 相続税の計算のときのこの借地権の価額は、他の人に賃貸している借地権の評価額ではなく、自分で使っている借地権の評価額となります。 根拠法令等. 昭48直資2-189. 関連リンク. 関連する質疑応答事例《贈与税》 ・ 贈与財産の範囲. 関連する税務手続. 税理士ドットコム - [相続税]「借地権の使用貸借に関する確認書 . 借地上に子が建物を建てた場合に「借地権の使用貸借に関する確認書」を税務署に提出しておかなければ、贈与と解釈される旨が相続関連ホームページに記載されています。 その規則を知らず、確認書を提出していません。 また建物は20年近くが経過しています。 この場合、どのような扱い(相続あるいは贈与)となりますか。 贈与税の時効は7年のようですから、贈与税には該当しないと考えますが如何でしょうか。 税理士の回答. 土師弘之税理士事務所. 兵庫県. 神戸市中央区. 相続税分野に強い税理士 です。 相続に関してお困りでしたら、私達にお任せください. 「使用貸借」とは、無償で不動産を貸し借りすることを言います。 他人から土地を借りる場合、地代を支払わない「使用貸借」契約を締結することはまずありません。. 土地の使用貸借(2) - 公益社団法人 全日本不動産協会. 使用貸借に係る土地の上に建てられた建物等、又は使用貸借に係る借地権の対象となっている土地の上に建てられた建物等を、相続又は贈与により取得した場合における相続税又は贈与税の課税価格に算入すべき建物等の価額は、その建物等が自用の場合は自用建物としての価額、貸家の場合は借家権控除後の価額となります。 このことは、前回の (3)において使用貸借に係る土地等を相続又は贈与により取得した場合に、その土地等が自用のものであるとした場合の価額(すなわち借地権がないものとした更地価額)で評価するとしたこととの関係上当然のことです。 (5)借地権の対象土地を借地権者以外のものが取得し、以後地代の授受が行われなくなった場合.

に い だし ぜん しゅ 純 米 吟醸-. [備考]. -. 手続きで変わる!?親子間で土地や借地権を"無償"で . しかし、 「借地権の使用貸借に関する確認書」 を税務署に提出すれば、贈与税は課税されません。 この書類は、借地権を使用する子どもと借地人である親が、使用貸借により又借りしている事実を税務署に確認させるもので、子、親、地主の3社連名により提出します。 この借地権は、親が死亡し、子が相続する際に相続税の対象となります。 借地権の価額は、他人に賃貸している借地権ではなく「自分で使用している借地権の評価額」となり、その分の相続税が高くなります。 ケース3:親が借りている土地の底地部分を子どもが地主から買い取った. →「借地権者の地位に変更がない旨の申出書」を提出すれば、贈与税の課税なし. 借地人である親が、土地所有者である子どもに権利金や地代を支払う「賃貸借」の場合は贈与税の問題はありません。. 関係書類ダウンロードサービス | 借地権者の相談室. 借地権の使用貸借に関する確認書. 借地権譲渡承諾の御願い(競落者) 借地権譲渡承諾書. 借地条件の変更に関する合意書. 借地条件変更申出書. 住宅建築に関する地主の承諾書(対金融機関) 土地賃貸借の更新に関する合意書. 土地賃貸借契約書. お気軽に、お問合せ・ご相談ください. 首都圏の借地権の問題解決は、この道32年の専門家・国土地所にお任せください! 電話でお問合せ 03-5577-6480 受付10:00-18:00 [月~土] ご相談予約24時間365日いつでも受付 メールフォームはこちら. PDF 借地権の使用貸借に関する確認書. 借地権の使用貸借に関する確認書. (借地権者) (借受者) は、 に対し、平成 年 月 日にその借地 に建物を建築させることになりました。 している下記の土地 しかし、その土地の使用 の上に建築されている建物を贈与(譲渡)しました。 (借地権者) 関係は使用貸借によるものであり、 の借地権者としての従前の地位には、何ら変 更はありません。 記 土地の所在 地 積 上記 の事実に相違ありません。 したがって、今後相続税等の課税に当たりましては、建物の所有者はこ の土地について何らの権利を有さず、借地権者が借地権を有するものとして取り扱われることを確認します。. 平成 年 月 日 借地権者(住所) (氏名) 印. 建物の所有者(住所) (氏名) 印. PDF 『裁判例等からみる借地権課税の留意点』. 本日のテーマ. 私法上の借地権. 税法上の借地権(基本的な取扱いと例外的な措置) 借地権課税の問題点 私法と税法間の取扱いの差異 借地権設定に際し権利金慣行のある地域 土地の利用形態による借地権の存否 使用貸借について権利金認定課税される法人の範囲 使用借権の価値の有無 使用貸借と賃貸借の分岐点 高すぎる相当の地代 無償返還届の提出期限 個人間賃貸借契約の問題点. 借地権に関するアンケートの紹介. I 民法及び借地借家法(以下、「私法」)上の借地権. 借地借家法は、借地権を「建物の所有を目的とする地上権または土地の賃借権」と規定しており(借地借家法22)、その地上権及び賃借権については民法に定めがある(地上権:民法265~269 、賃借権:民法601~621)。. 親子間の土地の無償使用 - 弁護士法人栄光 栄光綜合法律事務所. この場合、「借地権の使用貸借に関する確認書」を使用貸借で借り受けている者の住所地の所轄税務署長にすみやかに提出してください。 この確認書は、借地権を使用する子供と借地人である親と地主の3人が、その借地権を使用貸借で又借りして . 親の借地に子どもが家を建てたときに知っておきたい税金の . 「借地権の使用貸借に関する確認書」とは. 借地権の使用貸借であることの確認手続になります。 借地権を有する者(借地権者)からその借地権の目的となっている土地の全部を使用貸借により借り受けて、その借受けが使用貸借に該当することについて、その使用貸借に係る借受者、借地権者および土地の所有者がその事実を確認し、その内容を借受者が申し出る手続です。 借 受 人 … 子ども. 借地権者 … 土地所有者… 地主. つまり、この確認書は、借地権を使用する子供と借地人である親と地主の3人が、その借地権を使用貸借で又借りしていることを連名で確認するものです。 確認書は次のようなものです。 使用貸借に該当しない場合は、次のとおりです。. 服部税理士事務所-借地権(2)-使用貸借通達. 個人間の土地の使用貸借 ・・・・ 「確認書」 「申出書」 を使用する場合. 「借地権の使用貸借に関する確認書」 → 借地権者からの使用貸借. 「借地権者の地位に変更がない旨の申出書」 → 底地を取得した人との間で使用貸借に変更すると. ≪普通借地権に戻る≫ ≪生活に戻る≫. 個人間の使用貸借であっても、昭和48年以前では課税されていた時期があり注意が必要です。 mail: [email protected]. tel: 06-6681-2144 税理士 服部行男. http: //www.manekineko.ne.jp/hy1950/. PDF 借地権課税の留意点. 借地権の使用貸借に関する確認書1.

雪女 と 蟹 を 食う ネタバレ

ガジャブー の 言語 調査210 借地権の使用貸借に関する確認書(その1)(Wordファイル/49KB) 211 借地権の使用貸借に関する確認書(その2)(Wordファイル/49KB) 212 賃借地の境界に関する確認書(Wordファイル/45KB). 【借地権の相続】名義変更にかかる費用やトラブル防止のため . ユニセック す t シャツ サイズ 感

手 の 震え 自助 具借地権の名義変更には、必要書類の取得にかかる費用と登録免許税が必要です。. 司法書士などに手続きの代行を依頼した場合には、報酬の費用が追加で必要になります。. 必要書類の取得にかかる費用は、1通あたり数百円程度です。. 場合により必要な書類 . 貸家建付地の相続税評価額の計算方法!評価額を下げる方法とは. 貸家建付地の相続税評価額は「自用地評価額×(1-借地権割合×借家権割合×賃貸割合)」で計算できますが、故人が賃貸併用住宅を所有していたケースなどでは相続税評価額の計算が複雑になります。貸家建付地の相続税評価額の計算方法や貸家建付地を相続したときの注意点を解説します。. 実家の売却時にかかる税金と費用 - Suumo(スーモ). 相続した実家を売却すると譲渡所得税などの税金や費用がかかります。実家を相続した人や将来取得が想定される人に向け、実家の売却にかかる . 相続・贈与税関係|国税庁. 相続・贈与税関係. 手続名称. ※ 東日本大震災関係. B1-1 贈与税の申告手続.

旦那 名義 で 借金横浜市マンション管理適正化推進計画に関する市民意見募集の実施結果について. 本市では、横浜市マンション管理適正化推進計画の策定にあたり、令和4年1月21日に 素案を公表し、市民意見募集を実施しました。. この度、実施結果と意見に対する本市の . 借地権に関する届出書諸々 目黒区学芸大学「増田リーガルオフィス」|女性司法書士・行政書士 増田朝子|相続手続・終活支援. 「借地権の使用貸借に関する確認書」 例えば、父が借地権者であり、息子が借地に家を新築し、使用貸借にしてその家に住むという場合に作成します。 先と同様に、借地権の贈与課税を回避するために提出するものです。 . 親族間での借地権の使用貸借|地代や相続税についても解説. 使用貸借と混同されがちな権利・契約には、借地権のほか「賃貸借」も挙げられます。 使用貸借と賃貸借の大きな違いは、 「土地や建物を借りる対価として地代や賃料を支払うか支払わないか」 という点にあります。 賃貸借とは、借主が貸主から有償で目的物を借りるという契約のことです。. 本当に使用貸借契約?提出書類の確認が重要|リビンマガジンBiz. 島﨑弁護士の「底地の気になるソコんとこ」 / 本当に使用貸借契約?提出書類の確認が重要|島﨑弁護士の「底地の気になるソコんとこ」不動産の中でも、底地にまつわるトラブルは非常に多いです。不動産に関する問題を多く取り扱う、半蔵門総合法律事務所の島﨑政虎弁護士に、実際に起き . 借りている土地を親族へ転貸した場合の贈与税 - 税金Lab税理士法人. 個人が借地権を持っている人からその借地権の目的となっている土地の全部又は一部を使用貸借によって借り受けて、その土地の上に建物を新築した場合には、その土地の使用権については、贈与税の課税対象にはなりません。. この場合、その転貸借が . B1-4 借地権者の地位に変更がない旨の申出手続(借地権者の地位に変更がない旨の申出書)|国税庁. 借地権者の地位に変更がない旨の申出書(pdfファイル/79kb) [提出先] 土地の所有者の住所地を所轄する税務署(税務署の所在地については、国税庁ホームページの「組織(国税局・税務署等)」の「 税務署の所在地などを知りたい方 」をご覧下さい。. 親が借地している底地を子が買い取ったら発生する贈与税の回避方法を解説! | 訳あり物件買取プロ. 参照元:国税庁「[手続名]借地権の使用貸借であることの確認手続(借地権の使用貸借に関する確認書)」 親の所有する借地を相続した場合にかかる費用. 親が亡くなって相続が発生した場合にかかる主な費用は以下の2つです。. 【弁護士監修】使用貸借契約書「雛形」が完成!使い方のポイントを解説します | 株式会社ニーズ・プラス. 所有する土地や建物を「無償」で貸し出す使用貸借。使用貸借契約は書面で契約することは少なく、その多くは口頭(口約束)によるものがほとんどです。ニーズ・プラスでは、これまでご要望の多かった使用貸借契約書の【雛形】をご用意しました。使用貸借契約書の【雛形】をご利用 . 借地権の相続と生前贈与で異なるポイントとは【贈与税対策も解説】 | 大阪kiten. ただし使用貸借にするときには、税務署に「借地権の使用貸借に関する確認書」を提出する必要があります。確認書は、借地権を使用する子どもと借地人である親、そして地主の3人が連名で、「使用貸借であること」を確認するためのものです。. 土地の無償返還に関する届出書とは?メリット・デメリット・作成方法について|相続大辞典|【相続税】専門の税理士60名以上|税理士法人チェスター. 土地の無償返還に関する届出書とは、主に個人地主と同族会社における賃貸借契約時に税務署に提出する書面のことです。借地権を設定しなくても権利金の認定課税を回避できる、地代を固定資産税超にすれば貸宅地となるため貸主の相続時に相続税評価額を減額できる等のメリットがあります。. 拙著『「無償返還」「相当の地代」「使用貸借」等に係る借地権課税のすべて』 発売 | 松本税理士・不動産鑑定士事務所オフィシャルサイト - 港区 . 拙著『「無償返還」「相当の地代」「使用貸借」等に係る借地権課税のすべて』 発売. 『 「無償返還」「相当の地代」「使用貸借」等に係る借地権課税のすべて 』(税務研究会)という本を執筆しました。. オーナーの土地に借地権を設定している法人や . 農地の売買・貸借・相続に関する制度について:農林水産省. 農地を売買又は貸借する場合には、法律に基づく手続きが必要です。具体的には、1.農業委員会の許可を受ける方法(農地法)又は2.農地中間管理機構が作成する「農用地利用集積等促進計画」による方法(農地中間管理事業の推進に関する法律)があります。. 重要事項説明書の書き方. 例)賃借人等が立退き、借地権・借家権等の負担のない所有権を引渡すとき・・・主な 確認資料 「賃貸借契約の解除に関する合意書」や「明渡し承諾書」等を確認の上、賃貸借契約書、使用貸借契約書などを基に記入してください。. 税務署への提出書類から押印を廃止しても良いのか? | 東京都中央区日本橋の税理士×ピアノ弾き語り. この確認書を「 借地権の使用貸借に関する確認書」と呼びます。 この確認書は、先程の「土地の無償返還に関する届出書」と同じように、関係者全員の確認(同意)が必要です。 この届出書の様式を確認したら、こちらも押印が廃止されていました . 借地権に贈与税がかかる条件は?計算方法や支払時期、時効を分かりやすく解説 | イエコン. 2.借地権の使用貸借に関する確認書を提出する; 3.借地人の地位に変更がない旨の申出書を提出する; 借地権における贈与税の計算方法. 1.贈与財産価額を計算する; 2.基礎控除の110万円を除く; 3.税率を掛けた後で控除額を除く. 借地契約書とは|土地賃貸借契約書の内容と確認事項 | 借地権・底地の売却・トラブル相談なら相続不動産専門メディア|やさしい借地権. 借地契約書とは、借地にかかわるさまざまな事項を明記した契約書のことです。借地権の種類や存続期間、特記事項などは、借地契約書を交わすときに必ず確認するようにしましょう。また、借地契約書を作成するときは専門家のサポートを受けることも大切です。. 土地賃貸借契約書|国税庁. 記載金額のない第1号の2文書(土地の賃借権の設定に関する契約書)です。. 「土地の賃借権」とは、民法第601条《賃貸借》に規定する賃貸借契約により設定される権利で、賃借人が賃貸人の土地(地下又は空間を含みます。. 楽 ペイ と は デメリット

虹 から 生まれ た クレヨン 楽譜)を使用収益することを内容と . No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで|国税庁. 第1号文書から第4号文書までの印紙税額の一覧表. 号. 文書の種類. 印紙税額(1通または1冊につき). 1. [不動産、鉱業権、無体財産権、船舶もしくは航空機または営業の譲渡に関する契約書] 不動産売買契約書、不動産交換契約書、不動産売渡証書など. (注 . 【無償の土地利用は原則として使用貸借だが地上権のこともある】 | 『借地』となる場合とならない場合 | 東京・埼玉の理系弁護士. n 無償の土地利用は原則として使用貸借だが地上権のこともある 地代という対価なしで,土地の貸し借りが行われることもあります。この場合の,貸し借りを法律的に考えると,"使用貸借"か(無償の)"地上権(設定)"という2とおりの契約がありえます。どちらの契約(利用権原)なの . (平18.12.22、裁決事例集No.72 517頁) | 公表裁決事例等の紹介 | 国税不服審判所. 本件においては、本件相続開始日において本件借地権が存在していたか否かについて争いがあるので、審理したところ、次のとおりである。. イ 請求人らは、上記2の (2)のイの (ロ)及び (ハ)のとおり、本件建物A及び本件建物Bを老朽化のため取り壊した後の . 【Fp1級実技対策】使用貸借まとめ(過去問出題例付き)|ラスパー| Fp1級受検の筆界. 「借地権の使用貸借に関する確認書」(※) を所轄税務署長に提出する必要がある。 (※)借地権を使用貸借する子、借地人である親、地主の3人が、その借地権を使用貸借で転貸していることを連名で確認するもの. 親の借地の底地を子が買い取る. 【借地・借家・使用貸借の「期間」に関するルール比較(普通・定期・終身)】 | 不動産 | 東京・埼玉の理系弁護士. n 借地・借家・使用貸借の「期間」に関するルール比較(普通・定期・終身) 借地,借家ともに,"期間"については細かいルールが決まっています。借地と借家ではルールが似ているところもありますが,大きく違うところもあります。 さらに,無償で貸し借りをする"使用貸借"にも期間 . 親の土地に子供が家を建てたら?(使用貸借と賃貸借) | 東京クラウド会計税理士事務所. ただし、親の借地権を子供が権利金や地代を支払うことなく無償で使用したような場合には、借地権の使用貸借となりますので、その場合は、「借地権の使用貸借に関する確認書」を使用貸借で借り受けている者の住所地の所轄税務署長にすみやかに提出し . 土地使用貸借契約書の書き方 | 土地・建物の使用貸借に関する契約書の書き方 |文例書式ドットコム. このページは、「土地使用貸借契約書」 (追加収録版)の書き方(雛形・テンプレート・フォーマット・サンプル・例文・定型文)をご提供しています。. 「土地使用貸借契約書」作成の際にご活用ください。. 文例は、このページの下部に掲載しています . 借地契約の解約に関する合意書(合意解約書・立退きの合意書)の書き方 | 借地条件に関する契約書の書き方 |文例書式ドットコム. 「借地契約の解約に関する合意書(合意解約書・立退きの合意書)」作成の際にご活用ください。 . 2 乙が第2条第1項に規定する明渡期限までに明渡を履行しなかった場合は、第4条に規定する立退き料の請求権を失う。 . 使用貸借契約書(1)(土地の使用貸借)の . 借地権とは?旧法・新法による借地権の種類や調べ方などを解説. けやきの森 保育園 おおたか の 森園 一時 保育

中 絶後 の 排卵そのため借地権付き不動産を取引する場合は、借地契約書の確認を忘れてはいけません。新法の普通借地権は最低の契約期間が30年以上ですが、旧法の場合は非堅固の建物が20〜30年間、堅固な建物だと30〜60年間と異なります。. 「土地の無償返還に関する届出書」とは何ですか?|東京都中央区日本橋の石橋税理士事務所|不動産 相続 会社決算. さきほど、「土地の無償返還に関する届出書」で、「借地権の設定等」と「使用貸借契約」についてご説明しました。 ここですが、実は重要な意味があります。 それは、 どちらの契約になるかで相続税の金額が変わってくる! ということなんです。. ボクのいいなり上級生 1

玉掛け 作業 の 基本 ルール特設 ウェブ版 資産税通信(配信・運営:税務研究会). この所定の手続き(確認手続)は、具体的には、その使用貸借に係る借受者が、「借地権の使用貸借に関する確認書」(様式は国税庁ホームページ参照)を、速やかに、その借受者の住所地の所轄税務署に提出することにより行います。. (税理士懇話会 . 事務所を使用する権原に関する書面の記載例【宅建業免許・申請書類の書き方】. 当サイトでは、宅建業免許の申請をされる方向けに申請書類の書き方を解説しています。. 耳 の 後ろ の 痛み

落花生 種 水 に 浸す本記事では、申請書類のひとつ「事務所を使用する権原に関する書面」の書き方を記載例をまじえて詳しく紹介していきます。. 注意. 申請書類の書き方は各都道府県 . 使用貸借している土地は相続でどうなる? 貸主が亡くなった時の取り扱い | 相続会議. 2. 使用貸借の借主が亡くなったら立ち退かなければならないのか? 建物所有目的で土地を無償で借りている借主(建物所有者)が死亡した場合、建物を相続した借主の相続人は引き続き無償でその建物に住むことができるのでしょうか?. 税理士ドットコム - [相続税]相続時に想定しうる借地権の使用貸借と名義人の変更に起因する問題について - この「借地権の使用貸借に関する確認 . ・昭和63年に提出した「借地権の使用貸借に関する確認書」の借受者名が父のみで、家屋登記の持分を正確に反映していません。 それによって、母が死亡し相続が発生した場合、私が借地権を相続するにあたり、何か問題が起きる可能性はあるでしょうか。. 夫婦間の土地の賃貸借 | 底地の地代・相続対策の問題解決は底地相談ドットコム. 本件は、被相続人と請求人の妻との土地の賃貸という身近なところで起こるであろう土地の賃貸借において、借地権という権利を認めるか否かが争われた事例です。 借地権が認められれば、更地として評価せずに底地として評価することになりますので、評価額は相当減額されることになり . 借家・借地契約の契約期間満了と契約の更新 | 不動産法務ドットコム〜弁護士が運営する土地・建物の法律サイト〜. 4.4 まとめ. 借地契約において、賃貸人側が、法定更新がなされないようにするためには、①賃借人から更新請求がなされた場合、および、②契約期間満了後も賃借人が土地の使用を続けている場合は、すぐに書面で、契約の更新や土地の使用継続を認めない . 土地の使用貸借 - 窪田公認会計士・税理士事務所. 土地の使用貸借とは、権利金や地代を支払わずに無償で土地を借りることをいいます。. 無償の貸し借りには、通常の必要費(例えば、その土地に課されている固定資産税程度の額)を支払っている場合が含まれます(民法595①)。. 使用貸借には、賃貸借 . 建物の所有を変更していない場合の借地権の贈与の可否について|チェスター相続税実務研究所|【相続税】専門の税理士60名以上|税理士法人チェスター. 2.建物の所有権移転登記がなされているか。 3.当該借地権を贈与した際に、すみやかに「借地権の使用貸借に関する確認書」を所轄税務署に提出しているか。 4.贈与税の申告義務がある場合、当該借地権の贈与時に贈与税申告書を提出しているか。. 【借地権ゼロの土地評価は80%】土地の無償返還に関する届出書と土地評価額との関係/純資産に20%プラスする場合は?/賃貸借と使用貸借で異なる . -- 目次 --00:00 オープニング00:04 本日のテーマのご紹介01:18 目次01:52 借地権認定課税が行われない場合の土地の評価02:58 使用貸借の場合は?03:40 . 親の借地に子が家を建てた場合 - 税理士法人チェスター. 借地権の使用貸借には申請が必要で、親と子の他に地主も加えた3名の連名で「借地権の使用貸借に関する確認書」を税務署に提出しなければなりません。 これを提出しない限り贈与税は免除されませんので注意が必要です。. 土地の無償返還に関する届出の書き方 | 倉敷の税理士/タナベ会計事務所. 貸主・借主の一方が法人である場合、土地の無償返還に関する届出書を提出することができます。 借地権の設定につき、権利設定時も返還時も無償であることが約束されることで、「税務上は」借地権の設定が無いものとみなされます。. 土地賃貸借契約書に貼る印紙はいくら? - 井上幹康税理士不動産鑑定士事務所. 印紙税の別表第1課税物件表をみると、第1号の2文書「土地の賃借権の設定に関する契約書」の印紙税額は、①契約金額の記載がある場合と②契約金額の記載がない場合で取扱いが分かれています。. ちなみに、契約金額の記載がある場合で、契約金額が1万円 . XLS 物納手続関係書類チェックリスト:土地・建物 - 国税庁. 国有財産借受確認書及び借地権の使用貸借に関する確認書 土地賃貸借契約書の写し 賃借地の境界に関する確認書 賃借人ごとの賃借地の面積及び境界を確認できる実測図等 敷金等に関する確認書 賃借料の領収書等の提出に関する確約書 借地権の使用貸借に . 子が親の借地権が設定された土地を取得し地代の授受が行われなくなった場合の贈与税 - 公益社団法人 全日本不動産協会. これに合わせて、贈与税の課税についても次の2.(1)と(2)の二つの取扱いが設けられています。. 2.個人の借地権者と個人の地主間で地代のやり取りがなくなった場合の課税関係. (1)課税関係の原則. 借地権の目的となっている土地 (底地)を取得した . 土地の無償返還に関する届出書とは借地権の認定課税を避ける方法です ~ 「土地の無償返還に関する届出書」とは何ですか② | 井上寧税理士事務所. しかし、個人と法人との間では土地の使用貸借契約は、通常、借地権の認定等の問題が発生します。 その対応として、真実の使用貸借契約であることを証するため税務署に対して、土地の貸主および借主の連名で「土地の無償返還に関する届出書」を提出 . 借地権と使用貸借 | 天野会計事務所. 使用貸借とは、ただで他人の物を使わせてもらう契約です。. 借主が、無償で使用及び収益をした後返還することを約束して、貸主から目的物を受け取ることによって成立する (民法593条)契約です。. 貸主は、借主による目的物返還義務とは対価的な関係が . DOC 国税庁. ÐÏ à¡± á> þÿ ^ þÿÿÿ . 賃貸借契約書と印紙税—印紙要不要の判断ポイントは「対象が土地か建物か」 | クラウドサイン. 賃貸借契約書とは. 賃貸借契約とは、マンションやアパートなどの賃貸物件を貸し借りする際に貸主と借主の間で締結される契約です。民法第601条によって以下のように定義されています。 第六百一条 賃貸借は、当事者の一方がある物の使用及び収益を相手方にさせることを約し、相手方が . DOC 国税庁. ÐÏ à¡± á> þÿ ^ þÿÿÿ . 使用貸借契約書(無償で貸す契約)の書き方 | 商取引・委託・委任等に関する契約書の書き方 |文例書式ドットコム. 以上、本契約成立の証として、本書を2通作成し、甲乙は署名押印のうえ、それぞれ1通を保管する。. このページは、「使用貸借契約書 (無償で貸す契約)」の書き方(雛形・テンプレート・フォーマット・サンプル・例文・定型文)をご提供しています . 【借地の返還方法】更地にする解体費用・返還時の手続きも解説 | イエコン. 地主に有償で借地権を返還する方法. 1.借地権を買取してもらう. 2.借地の上に存在する建物を解体する. 第三者に売却する方法. 借地を更地にするための解体費用. 解体費用は建物の構造によって異なる. 解体費用は業者によって大きく異なる場合がある. 解体 . 「法人」の使用貸借 | 笹原税務会計事務所の【資産税研究所】. ストーマ の 交換

※1 「借地借家法」の適用がないため、 借主の土地使用権 の価値は 極めて小さい。 ※2 法基通13-1-7。 結果的に課税なし。 ※3 法基通13-1-5(注)を準用。 結果的に課税なし。 税務上、 「個人間」 の土地の 使用貸借 は認めるが、 当事者の一方が 「法人」 である場合は 賃貸借 とみなす。. 借地権者の地位に変更がない旨の申出書を解説!忘れると莫大な贈与税! |東京・大阪・大宮の相続専門・円満相続税理士法人. 今回は「借地権者の地位に変更がない旨の申出書」について、 ・どのような時に提出するのか? ・提出しないとどうなるのか? ・提出をした後の相続税はどうなるのか? などを詳しく解説していきます。 実はこの書類については、提出を忘れてしまうと非常に大きな贈与税が発生する可能性 . 不動産取引の契約書に発生する印紙税とは?不動産売買・賃貸・使用貸借契約書に必要な収入印紙を解説 | クラウドサイン. 不動産売買・賃貸・使用貸借契約書に必要な収入印紙を解説. この記事では、不動産取引における印紙税の課税ルール、特に収入印紙が必要な契約・不要な契約を分類して解説します。. 不動産取引に電子契約を導入すると、印紙税のコスト削減をはじめと